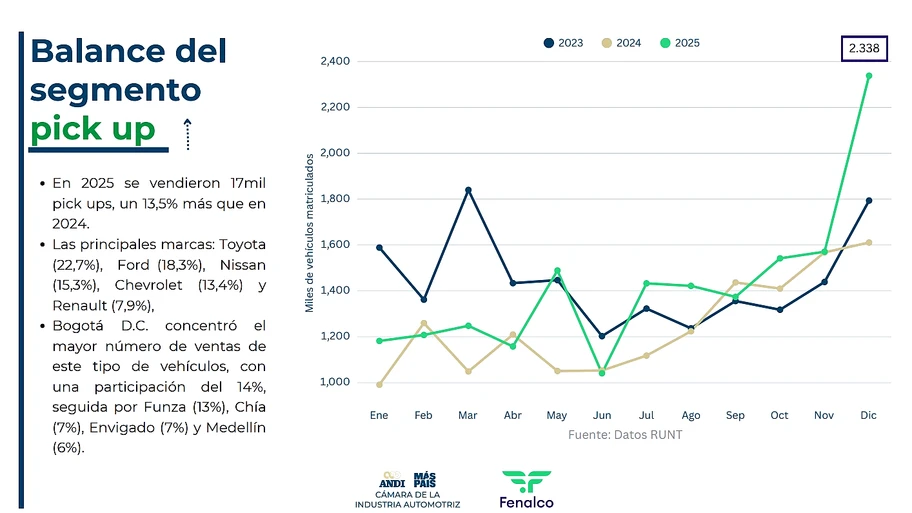

De acuerdo con cifras oficiales del RUNT, recopiladas por Fenalco-Andi, durante el año pasado se matricularon 17.006 pick-ups nuevas en el país, lo que representa un crecimiento del 13,5 % frente a 2024, en un contexto de recuperación general del sector y mayor dinamismo en la demanda de vehículos utilitarios y recreativos.

El comportamiento mensual muestra con claridad un segundo semestre más fuerte que el primero, con una tendencia sostenida al alza desde julio y un cierre especialmente sólido en diciembre, mes en el que se registraron 2.338 unidades, el mejor resultado del año.

Este repunte final fue clave para consolidar el crecimiento anual y refleja tanto una mejora en la disponibilidad de producto como una mayor intención de compra por parte de empresas y clientes particulares.

Este tipo de vehículos se mantiene tercero en ventas, por detrás de SUV y Automóviles (sedanes y hatchback). En todo caso, pese al buen cierre comercial a final del año del grupo de las camionetas utilitarias con platón, su variación interanual resulta menor a los crecimientos que tuvieron segmentos como Camionetas (57,9 %), Comerciales de Carga (34,6 %) o los SUV (33,4 %), que lideran el mercado automotor local, que creció 26,5 %.

En cuanto a las marcas más demandadas en este segmento, Toyota volvió a liderar el grupo con una participación de mercado del 22,7 %, seguida por Ford (18,3 %), Nissan (15,3 %), Chevrolet (13,4 %) y Renault (7,9 %). Sin embargo, el análisis por modelos o líneas revela un panorama más matizado, con variaciones significativas entre los principales referentes del mercado.

La Toyota Hilux se mantuvo como la pick-up más vendida del país, aunque cerró el año con una contracción de 21,4 % frente a 2024, una caída relevante que contrasta con el crecimiento general del segmento. Este descenso sugiere una normalización de la demanda tras varios años de volúmenes excepcionalmente altos, además de una presión creciente por parte de rivales directos mejor posicionados en precio y equipamiento.

En ese contexto, Ford tuvo varias satisfacciones con modelos como Ranger, que quedó en el tercer lugar de la tabla y tuvo el mayor crecimiento del Top 3 (14,7 %). A su vez, la Maverick, su pick-up compacta, en apenas seis meses se acomodó en el puesto 11, mientras que la Ford F-150 logró una variación interanual del 161 %.

Un desempeño similar mostró Nissan Frontier, que logró mantenerse estable y crecer levemente, confirmando su posición como uno de los modelos más consistentes del mercado colombiano.

Uno de los movimientos más llamativos del año lo protagonizó Chevrolet Colorado, que tuvo el mayor crecimiento de los modelos del Top 5, con un alza de más del 140 % en sus matrículas y mantuvo el cuarto puesto en ventas. Por su parte, Renault Oroch mostró un comportamiento prácticamente plano, con una leve caída interanual, reflejando estabilidad, pero también evidenciando que enfrenta una oferta cada vez más amplia y especializada.

El 2025 también dejó espacio para el avance de marcas emergentes y propuestas orientadas al trabajo. Modelos como Foton BJ e Isuzu Pick Up registraron crecimientos de tres dígitos, aunque todavía con volúmenes moderados. Estos resultados confirman una mayor diversificación del mercado, impulsada por precios competitivos y una oferta cada vez más enfocada en flotas y uso comercial.

Desde el punto de vista geográfico, Bogotá D.C. concentró el 14 % de las ventas de pick-ups en 2025, seguida por Funza (13%), Chía (7 %), Envigado (7 %) y Medellín (6 %), lo que confirma una fuerte presencia de este tipo de vehículos tanto en grandes centros urbanos como en municipios con alta actividad logística e industrial.

En síntesis, el cierre de 2025 dejó un segmento de pick-ups más grande, más diverso y más competitivo. Aunque los líderes tradicionales siguen dominando, el crecimiento estuvo impulsado por la redistribución de la demanda, la llegada de productos renovados y una mayor apertura del consumidor colombiano a nuevas marcas y propuestas. Un escenario que anticipa un 2026 aún más disputado dentro de uno de los segmentos más estratégicos del mercado automotor nacional.

Top 40 – Acumulado de pick-ups nuevas matriculadas – 2025

|

Puesto |

Modelo |

Acumulado 2025 |

Participación de mercado |

Variación frente a 2024 |

|

1 |

Toyota Hilux |

3.692 |

21,7% |

-21,4% |

|

2 |

Nissan Frontier |

2.602 |

15,3% |

1,8% |

|

3 |

Ford Ranger |

2.537 |

14,9% |

14,7% |

|

4 |

Chevrolet Colorado |

1.466 |

8,6% |

142,7% |

|

5 |

Renault Oroch |

1.342 |

7,9% |

-1,3% |

|

6 |

Foton BJ |

1.086 |

6,4% |

110,9% |

|

7 |

Chevrolet Montana |

663 |

3,9% |

8% |

|

8 |

Isuzu Pick Up |

585 |

3,4% |

185,4% |

|

9 |

Mitsubishi L200 |

366 |

2,2% |

-14,9% |

|

10 |

Ram 700 |

345 |

2% |

-2,3% |

|

11 |

Ford Maverick |

288 |

1,7% |

- |

|

12 |

Ford F-150 |

259 |

1,5% |

161,6% |

|

13 |

Kia Tasman |

249 |

1,5% |

- |

|

14 |

Volkswagen Saveiro |

198 |

1,2% |

135,7% |

|

15 |

JMC JX |

165 |

1% |

29,9% |

|

16 |

JAC T8 |

152 |

0,9% |

-30% |

|

17 |

Chevrolet Silverado |

149 |

0,9% |

-29% |

|

18 |

Changan Hunter |

119 |

0,7% |

- |

|

19 |

JMC Grand Avenue |

83 |

0,5% |

1.283% |

|

20 |

Toyota Tundra |

79 |

0,5% |

-20,2% |

|

21 |

Toyota Tacoma |

62 |

0,4% |

1.450% |

|

22 |

Great Wall Wingle |

61 |

0,4% |

103,3% |

|

23 |

Riddara RD6 |

51 |

0,3% |

- |

|

24 |

Great Wall Poer |

49 |

0,3% |

- |

|

25 |

Ram Rampage |

41 |

0,2% |

583,3% |

|

26 |

Dong Feng Rich |

38 |

0,2% |

-5% |

|

27 |

Ram 1500 |

34 |

0,2% |

-8,1% |

|

28 |

Ssangyong Rexton |

30 |

0,2% |

-54,5% |

|

29 |

Toyota Land Cruiser |

22 |

0,1% |

-18,5% |

|

30 |

KYC T3 |

21 |

0,1% |

- |

|

31 |

BYD Shark |

16 |

0,1% |

- |

|

32 |

Ford Raptor |

16 |

0,1% |

-76,1% |

|

33 |

Ford F150 |

16 |

0.1% |

-86,7% |

|

34 |

Jeep Gladiator |

16 |

0,1% |

-5,9% |

|

35 |

Riddara Horizon Air |

12 |

0,1% |

- |

|

36 |

Radar Max |

10 |

0,1% |

- |

|

37 |

Dongfeng Rich |

9 |

0,1% |

- |

|

38 |

Radar Air |

9 |

0,1% |

- |

|

39 |

Stark E-Truck |

8 |

0,0% |

- |

|

40 |

GMC Hummer |

8 |

0,0% |

166.7% |

|

|

OTRAS MARCAS |

13 |

0,1% |

-72,7% |

|

|

Total |

17.006 |

100% |

13,5% |